Q:不動産の贈与を受けた場合の贈与税の計算はどういう方法でしますか?

A:一般の贈与と配偶者控除の特別贈与の計算方法を表にしてみました。

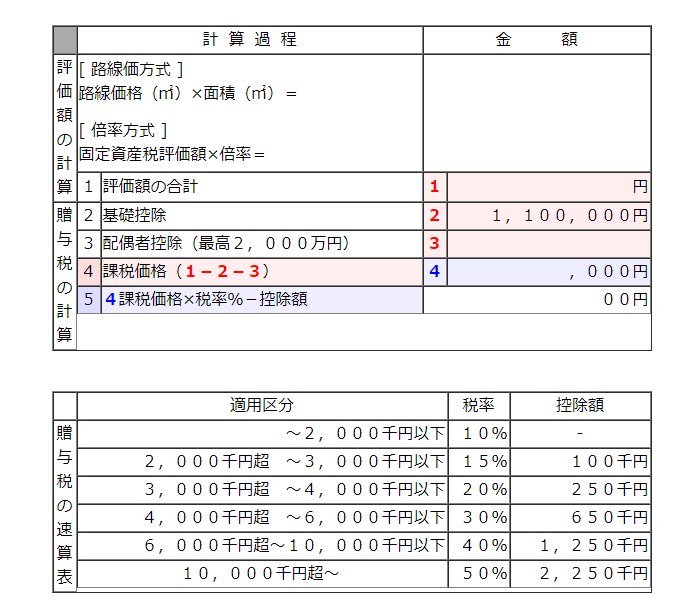

平成13年から基礎控除が60万円から110万円に引き上げられました。

この他、住宅取得資金贈与の特例があります。

不動産の評価額は原則として時価によりますが、土地については、通常下記のどちらかの方式で計算した額を時価とみなしています。

- 路線価方式 面する道路ごとの平方メートル単価に面積を掛ける方法

- 倍率方式 固定資産税の評価額に一定の倍率を掛ける方法(建物は倍率1)